6月4日晚间,通富微电(002156.SZ)发布公告,已于2026年6月3日获深交所审核通过定向增发有谋划,募资不独特42亿元。该事项尚需得回证监会同意注册后方可践诺,存在不笃定性。

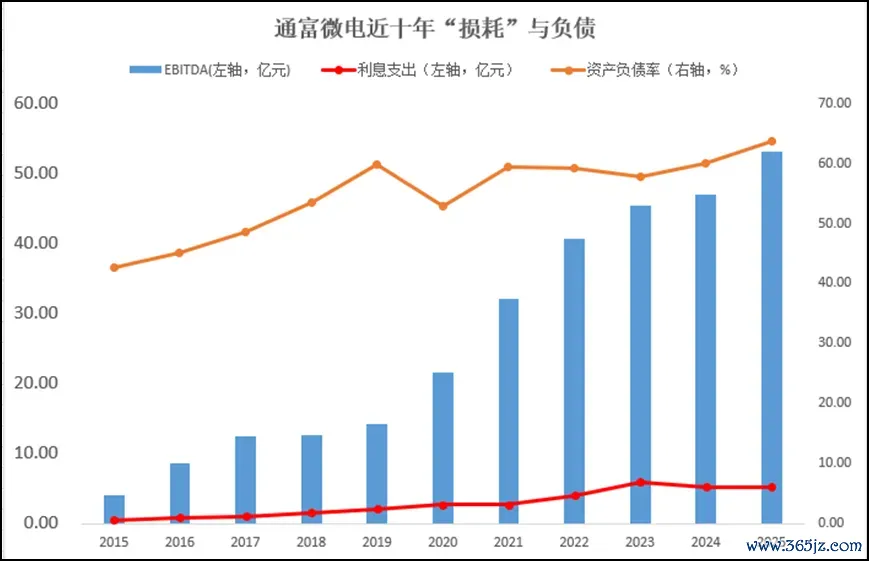

2026世界杯滚球体育中国官网近十年来,通富微电年息税折旧及摊销前利润(EBITDA)从4.06亿元升至53.12亿元翻了13.08倍(先进封装因素股平均12.46亿元,位列第二),年财富欠债率从42.56%升63.73%至翻了1.5倍(先进封装因素股平均50.51%,位列第五),年利息开销从0.51亿元升至5.24亿元翻了10.27倍(先进封装因素股平均1.18亿元,位列第一)。在“用高强度成本开支疏浚营收和阛阓份额增长”的路上还能走多远?

平时定增融资,高度依赖外部“血”

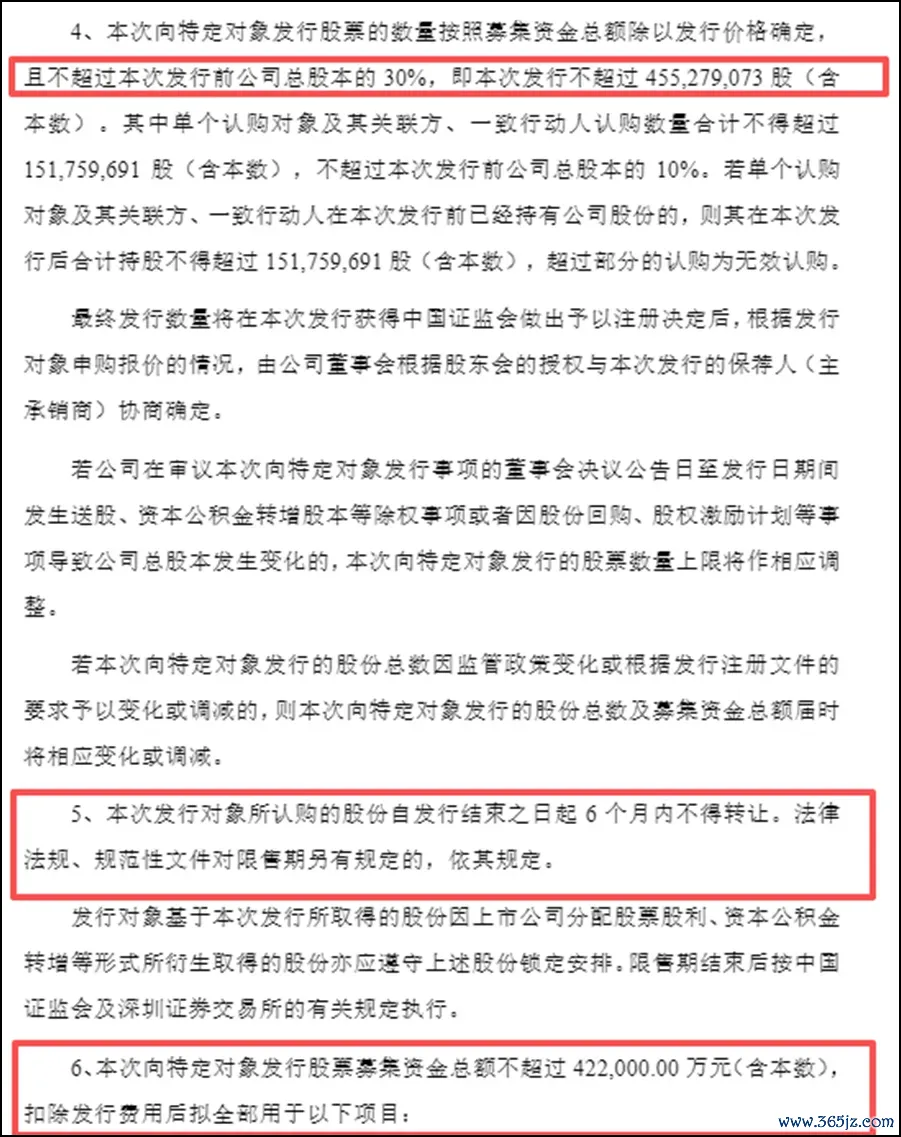

定增公告骄慢,召募资金总和从1月9日原谋划的不独特44亿元调减至不独特42.2亿元(含本数),补充流动资金及偿还银行贷款金额由原有谋划中的12.3亿元更正至10.5亿元。其中,召募资金使用缠绵上,存储芯片封测产能提高技俩8亿元,汽车等新兴应用领域封测产能提高技俩10.55亿元,晶圆级封测产能提高技俩6.95亿元,高性能计较及通讯领域封测产能提高技俩6.2亿元。酿成了“先进产能延迟+中枢技巧升级+资金结构优化”的三维布局。先进产能延迟将匹配卑劣高景气领域的产能需求,中枢技巧升级旨在强化封测工艺的竞争力,资金结构优化则将进一步镌汰财务成本,提高抗风险材干。

通富微电暗示,此举旨在进一步夯实公司在半导体封测行业的地位,收拢国产替代加速与行业复苏回暖的双重发展机遇,强化自身在产业链中的竞争上风。

据了解,通富微电的主营业务是集成电路封装测试劳动提供,为内行客户提供遐想仿真和封装测试一站式劳动,内行第四大、国内第二泰半导体封测企业。

现时,存储芯片、汽车电子、高性能计较等现时高景气赛谈的需求爆发,卑劣阛阓订单需求快速增长,封测才略手脚半导体产业链的穷困一环,面对较大的产能与技巧升级需求。通富微电通过定增募资布局沟通领域,将直禁受益于卑劣阛阓的需求爆发,进一步稳重在细分赛谈的阛阓份额。据YoleGroup数据,2026年内行封测阛阓界限将达961亿好意思元,先进封装占比超54%,瞻望先进封装阛阓将在2030年独特794亿好意思元,2024~2030年复合年增长率(CAGR)达9.5%,AI与高性能计较需求成为复苏周期主要驱能源。本次募投技俩拟在现存约14亿块/年表面产能的基础上新增4.8亿块/年的高性能产物产能。

通富微电发布的《向特定对象刊行A股股票召募线路书》骄慢,其高性能计较及通讯芯片封测业务在2025年度的产能哄骗率为78.88%(该数据已涵盖上次募投技俩陆续投产的产能),确有链接扩大产能的必要性。据群智征询2026年最新调研数据,内行高端先进封装(如HBM高带宽内存、AI算力Chiplet芯粒、2.5D堆叠等)的供需缺口终年保管在23%以上,但国内8英寸封装产能哄骗率平均仅为70%,传统封装供过于求。评价先进封装的优劣,看的是能否在“互连性能、功耗摈弃、量产成本、系统可靠性”这四个维度之间找到最优的均衡点,一般是尺寸越大越好。

通富微电此次扩产掩饰8英寸和12英寸晶圆,且以12英寸先进节点为主攻看法,存储技俩(高堆叠DRAM/LPDDR)与高性能计较技俩(3nm FCCSP等)属于高端先进封装产能,车电子技俩(大尺寸LQFP/QFN及TSSOP)属于中端肃穆封装产能,总的来说并非低端扩产。以下是四个募投项野心具体产物规格:

据历史公告统计,自2007年8月16日在深交所中小板上市以来,通富微电已完成4次定增,共融资91.66亿元。加上本次定增,2020年之后有3次,平均相距约2年就融资一次,有彰着加速和单次融资界限飞腾的趋势。这在封装测试行业较为普遍,主要有以下原因:

1、半导体封测行业具有彰着的周期性。在行业景气度高、卑劣需求焕发时,封测产能时时供不应求。在2020年至2021年的“缺芯潮”时间,不仅是通富微电,长电科技、华天科技、晶方科技等国内封测龙头也纷繁抛出几十亿元级别的定增有谋划以扩大分娩界限;

2、封测是典型的重财富制造才略,一条先进封测产线的斥地投资动辄数十亿元,斥地干涉极其欢腾,况且技巧迭代速率在加速,高度依赖外部输血;

3、封测行业属于典型的重财富行业,多半的成本开支会带来千里重的折旧使命,并导致企业财富欠债率攀升。通过股权融资(定增)不仅不错为新建技俩提供资金,还能灵验补充流动资金、偿还银行贷款,从而优化成本结构,镌汰财务风险。

“损耗”与利息10年翻10倍

单一客户高度依赖“后遗症”显现

而通富微电需要络续保持高强度成本干涉来匹配客户的工艺升级和产能需求,其毛利率终年被压制在11%~17%的区间,酿成"高营收、低利润"的财务结构,这种花样迫使公司更平时地从成本阛阓获取延迟弹药,或与其单一客户比重过大高度绑定AMD平直沟通。

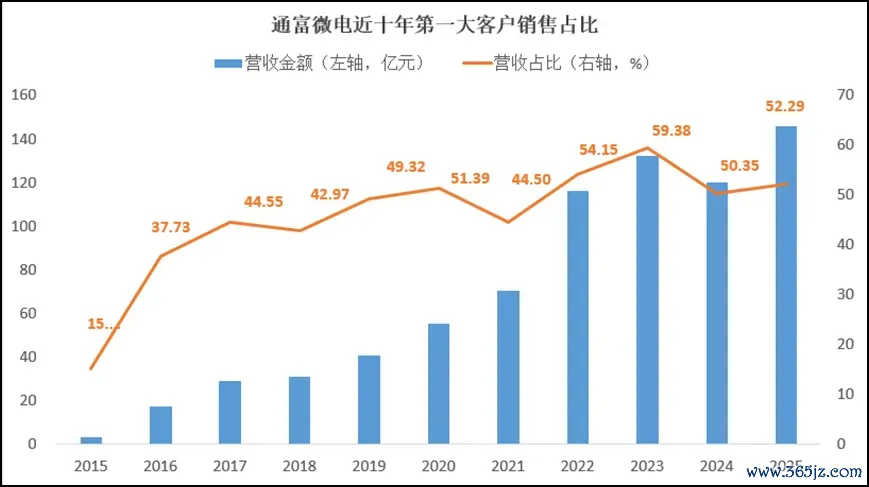

平时情况下,单一客户营收占比独特30%即存在集会度风险。但2017年起,现金炸金花游戏软件通过定增收购富润达、通润达曲折取得对通富超威苏州和通富超威槟城各85%的摈弃权之后,对第一大客户AMD的依赖度就显贵飞腾,2019年起进入加速期。据2017年至2025年年报统计,第一大客户营收从2017年的29.04亿元增长至2025年的146.00亿元,9年累计增长402.8%,年均复合增长率(CAGR)约为22.4%。在营收占比上,2020年自便50%,2023年达到峰值59.38%,至2025年为52.29%。

通富微电第一大客户(AMD)恒久营收占比独特50%,这一时局在半导体产业链中极为生僻。客不雅来看,这种深度绑定既是公司构筑技巧壁垒与功绩爆发的“护城河”,同期也伴跟着不成冷落的结构性风险。

伊始,AMD手脚内行当先的高性能处理器遐想公司,其数据中心与AI业务的苍劲需求平直拉动了通富微电的功绩爆发。其次,依托AMD在高端CPU、GPU和AI芯片(如MI300系列)上的需求,通富微电掌抓了5nm、7nm及Chiplet(芯粒)等先进封装的大界限量产材干,完了了从低端封装向高附加值领域的独特。第三,封测劳动具有高度定制化特色,头部厂商平时遴荐极少供应商恒久配合。通富微电凭借出色的托福材干和技巧协同,与AMD酿成了极强的客户粘性。

但极高的客户集会度意味着“一荣俱荣,一损俱损”。6月4日发布的召募公告中坦言,若AMD订单量下落5%,营业收入将下落2.97%、2.52%和2.61%(按讲解期各期数据差别测算,下同),毛利金额将下落6.93%、5.02%和5.20%,若AMD订单量下落10%,刊行东谈主营业收入将下落5.94%、5.04%和5.23%,毛利金额将下落13.85%、10.04%和10.41%。

通富微电的折旧方面,折旧自己不是现款流出,但它会手脚成本计入利润表,从而减少报表上的净利润。举个例子,假定一条产线满产时年营收50亿,折旧5亿,占营收10%;若产能哄骗率降到50%,营收只剩25亿,折旧还是5亿,占比飙升到20%,平直吃掉大量毛利,可能导致净耗费。折旧与利息这两项“损耗”58.36亿元,占2025年营业收入的20.90%。

利润被“归拢”

高强度成本开支换界限

通富微电2025年景本开支近77亿元,本次定增募资大部分资金也将用于斥地分娩线,这意味着改日几年将有大量新斥地干涉使用,加上计提新的折旧,“损耗”或将链接攀升,通富微电已然走在一条“用高强度成本开支疏浚营收和阛阓份额增长”的路上。

通富微电平时的定增,鼓励股权被稀释,第一大鼓励南通华达微电子集团股份有限公司持股比例已降至5月7日的18.80%,实践摈弃东谈主石明达持有39.094%,持有上市公司股份比例已低至7.35%,加上平直持股也低于20%的警戒线。

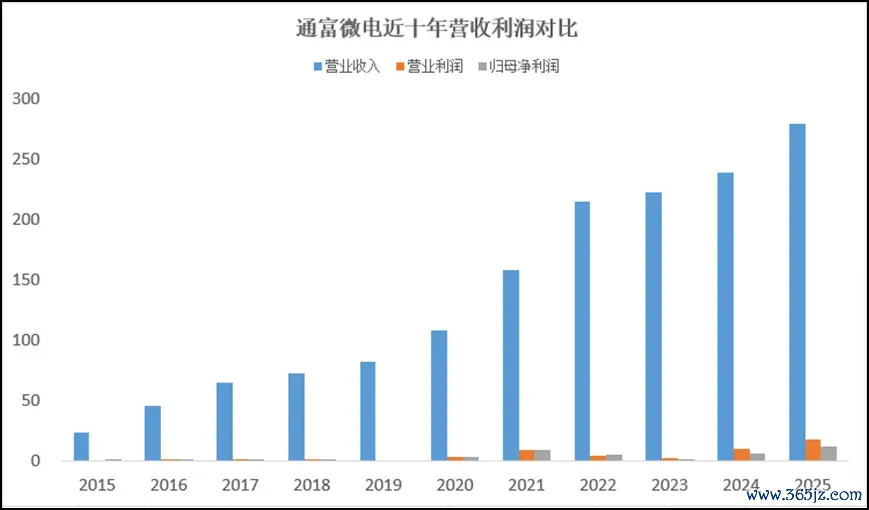

另一方面,从近十年年报的营收和利润对比来看,通富微电的营业界限抑止大幅提高,从23.22亿元升至279.21亿元翻了12.02倍,归母净利润从1.47亿元升至12.19亿元翻了8.29倍,但利润率较低,2025年销售毛利率14.59%,销售净利率4.93%,远低于同类平均(23.52%和6.95%,剔除ST中迪),赚的是典型的“挑夫钱”,可见通富微电的生意花样实践:通过高杠杆和高成本开支疏浚阛阓界限及技巧卡位,但就义了短期的盈利剖析性和利润率,就像是一台“吞金兽”,吃进去的是多半的成本和折旧,吐出来的是广泛的营收界限,但留给鼓励的净利润仅仅“牙缝里的肉”。

6月5日,通富微电低开低走,收盘跌5.99%,处于高位震憾中。就在前一次募投技俩迟迟未达预期收益的争议尚未平息的时间,通富微电处治层又抛出高达42亿元的新一轮融资谋划现金炸金花游戏软件,加上2026年瞻望91亿元的成本开支,此次,成本阛阓的派头将会是怎样?(《愉快周刊-财事汇》出品)